Листинг на DEX: почему бесплатная биржа – самая дорогая история в web3

Заплатить бирже $300 тыс. – страшно. Потерять $300 тыс. собственной ликвидности за сутки из-за ошибки в пуле – обидно и страшно. В мире децентрализованных бирж нет вступительных взносов, но есть налог на наивность. И многие проекты платят его не на входе, а когда их график превращается в «лестницу в ад». Вот как не попасть в эту ловушку и сделать DEX трамплином, а не финансовой мясорубкой.

Готовы ли вы к листингу на DEX?

Привет! Я Антон Ефименко, управляющий партнёр 8Blocks. Каждый Web3-проект, который планирует выпустить свой токен, рано или поздно упирается в вопрос: где начинать торги?

На CEX хочется всем. Это красиво звучит в анонсах, даёт доверие, открывает доступ к большой аудитории и выглядит как «взрослый» этап жизни проекта.

Но, по факту, централизованные биржи – это долго, дорого и сложно. Нужно проходить проверку, готовить документы, показывать комьюнити, доказывать рыночный интерес и соответствовать требованиям площадки. Поэтому многие проекты сначала смотрят в сторону DEX.

Вокруг децентрализованных бирж есть два популярных убеждения:

- DEX – это дешево.

- Сначала DEX, потом CEX.

Звучит логично. На DEX не нужно платить классический listing fee, ждать одобрения биржи и проходить длинный переговорный процесс. Но нюанс в том, что DEX не бесплатный, просто деньги уходят не бирже, а в ликвидность.

Централизованные биржи – своего рода фильтр

Они смотрят не только на идею проекта, но и на комьюнити, активность пользователей, токеномику, юридическую структуру, объёмы, репутацию команды и риски.

Например, Coinbase пишет, что не берёт плату за листинг или подачу заявки. Но это не значит, что попасть туда просто. У Coinbase есть отдельный процесс проверки: legal, compliance, technical security, business assessment и другие этапы оценки актива. Подробнее они описывают это в своём материале про asset listing process.

С Binance похожая история: сначала нужно подать заявку через официальную форму, а дальше биржа оценивает проект по своим внутренним критериям. В гайде “How to get your coin listed on Binance.com” они подчёркивают, что прямой листинг открыт для проектов, у которых токен уже может обращаться на рынке.

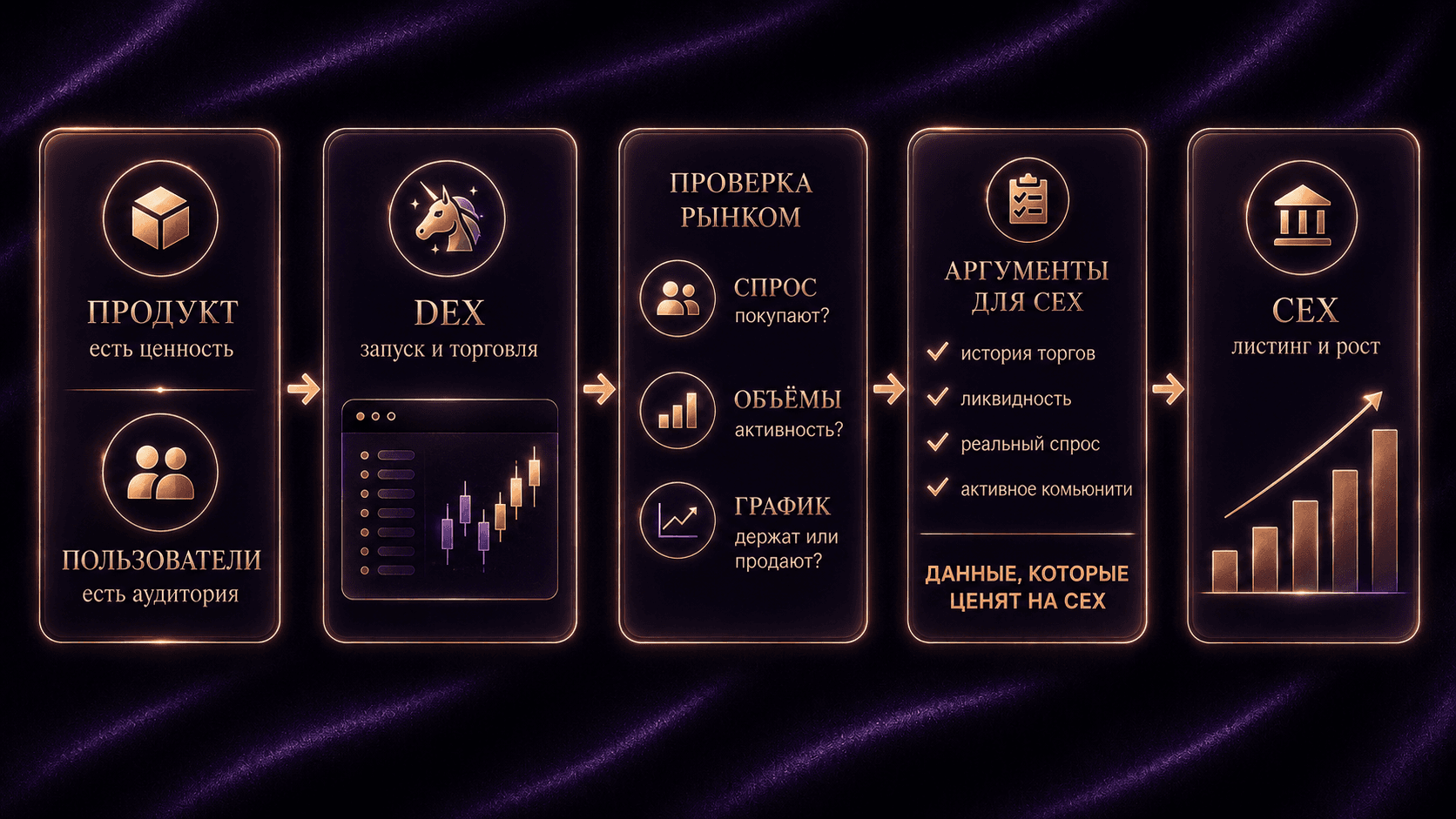

Поэтому DEX нередко и становится первым шагом.

Проект выходит на децентрализованную биржу, создаёт пул ликвидности, запускает торги, показывает первые объёмы, собирает данные по спросу и уже потом идёт на CEX не с голой презентацией, а с историей торгов.

То есть DEX – это не просто «биржа попроще», а способ доказать рынку и будущим партнёрам, что токен вообще способен жить в открытой торговле.

Когда стратегия «сначала DEX, потом CEX» работает

DEX – это не альтернатива CEX, а предварительный этап. Сначала важно выжить на децентрализованной бирже, а уже потом получить проверку от крупной.

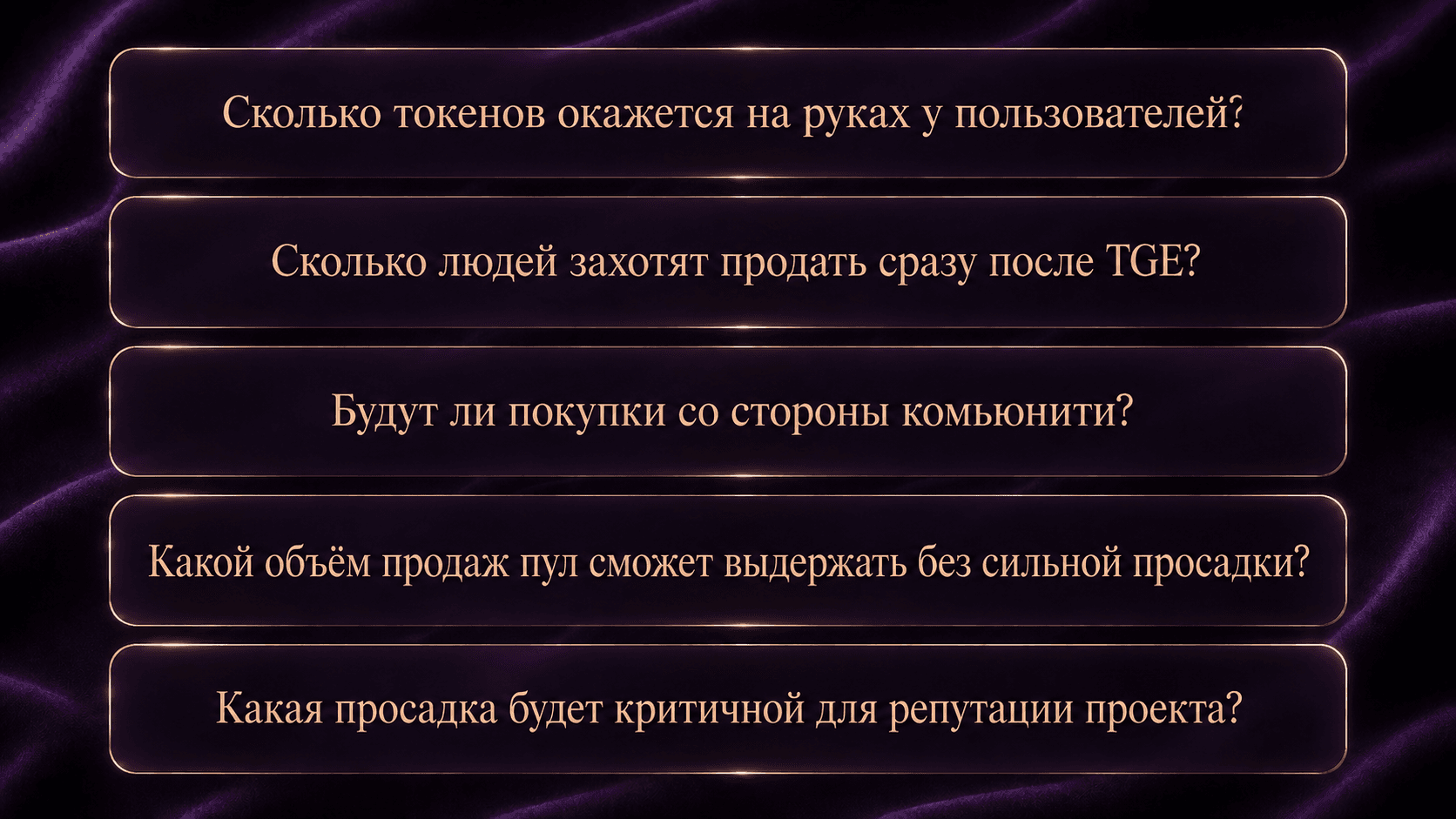

Например, у проекта уже есть продукт и пользователи, но ещё нет большого публичного комьюнити. Или есть комьюнити, но нужно проверить, как оно поведёт себя после TGE: будет покупать, держать или сразу продавать.

До листинга можно бесконечно рассуждать про utility и roadmap. Но после листинга рынок просто смотрит на график и спрашивает: «Где деньги?»

DEX моментально показывает разницу между обещаниями и реальностью. Вот только если у проекта уже есть плотное комьюнити, подготовленный спрос и билет на CEX, лезть на DEX первым часто не нужно. Ранний старт без готовности к волатильности превращает цену в американские горки, которые проект не заказывал.

DEX – это дешево?

Технически создать пару на DEX проще, чем пройти листинг на CEX. Но главная стоимость DEX-листинга – не сама публикация токена, а ликвидность.

DEX работает не как классическая биржа со стаканом заявок. Там нет привычной схемы, где один пользователь ставит ордер на покупку, другой – на продажу. Вместо этого используется AMM (automated market maker).

Проще говоря, пользователь торгует не с другим пользователем, а с пулом ликвидности.

Uniswap объясняет, что AMM заменяет традиционную книгу ордеров на пул ликвидности – смарт-контракт, в котором лежат два актива. Например, токен проекта и USDT. Цена меняется автоматически в зависимости от того, сколько каждого актива осталось в пуле.

Представьте: проект запускает пару. В пуле 100 000 токенов и 10 000 USDT. Цена – $0,10 за токен.

Приходит первый же пользователь и продаёт 10 000 токенов. Пул отдаёт ему примерно 909 USDT. Что происходит с пулом? Токенов становится 110 000, стейблкоинов – 9 091.

Новая цена – около $0,083. Всего одна сделка, и цена упала на 17%.

И это не «манипуляция рынком», а обычная математика AMM. Чем меньше ликвидность в пуле, тем сильнее каждая сделка двигает цену. Binance Academy в материале про Uniswap и AMM тоже объясняет этот принцип: большие пулы могут обрабатывать крупные сделки с меньшим price impact.

Главная ошибка: считать только стартовую цену

Многие команды думают так: «Мы хотим стартовую цену $0,10. Значит, кладём 100 000 токенов и 10 000 USDT. Всё, готово».

Но нет, не готово. Стартовая цена – это просто первая точка на графике. И тут важнее понять, что будет через час, день и неделю после листинга.

Если эти вопросы не посчитать заранее, DEX-листинг может превратиться в очень дорогой стресс-тест.

Проект вроде бы вышел на рынок, но пул оказался слишком маленьким. Несколько продаж двигают цену вниз. График краснеет, комьюнити нервничает:) Новые покупатели ждут ещё более низкой цены. Ранние холдеры начинают выходить быстрее. И дальше уже неважно, насколько хорош продукт, рынок видит падение и эмоционирует.

Сколько ликвидности нужно? Универсального ответа нет

Всё зависит от комьюнити, FDV, объёма токенов в обращении, графика вестинга, ожидаемого давления продавцов, сети, выбранной DEX и даже рыночной конъюнктуры.

Но правило такое: чем больше токенов потенциально выйдет в продажу после запуска, тем глубже должен быть пул.

$10 000-30 000 в пуле – хрупкая конструкция. Для маленького комьюнити-лаунча или теста – ок. А для серьёзного проекта с долгосрочными планами почти гарантирована просадка при первых же продажах.

А какой пул считается надёжным? Часто речь идёт уже о сотнях тысяч долларов. Диапазон $300 000-700 000+ – не роскошь, а страховка. Такая ликвидность позволяет сгладить ценовые скачки, пережить продажи ранних инвесторов и не обрушить доверие комьюнити в первые часы торгов.

И важно, эти деньги не уходят бирже, а лежат в пуле. Более того, поставщики ликвидности зарабатывают на комиссиях с обменов (в Uniswap v3, например, комиссии бывают 0,05%, 0,30% или 1% в зависимости от пары).

Но с точки зрения проекта это всё равно реальные деньги. Их нужно найти, заблокировать в пуле и принять рыночный риск.

Как ликвидность может утечь из пула

Ловите самый неприятный сценарий. Проект добавил в пул свои токены и USDT, а после листинга пользователи начинают продавать токен. Они отдают пулу токены проекта и забирают из него USDT.

В итоге в пуле становится всё больше токенов проекта и всё меньше стейблкоинов. Цена падает. Продавцы получают ликвидный актив, а проект остаётся с графиком, который выглядит всё хуже.

Это и есть главный риск DEX-листинга: если на проекте вы ошиблись в расчётах, ликвидность превратится в источник быстрой распродажи токена.

Вот поэтому перед запуском нужно считать не только «сколько мы положим в пул», но и «сколько рынок может вынести».

Что нужно подготовить до DEX-листинга

DEX-листинг – не кнопка «создать пару», а полноценный запуск рынка вокруг токена. Поэтому до выхода на DEX вам нужно подготовить:

- Токеномику. Определить, кто получает токены, когда они разблокируются, какая часть токенов может выйти на рынок сразу после TGE.

- Ликвидность. Сколько средств нужно положить в пул, какую просадку цены из-за крупных сделок проект готов выдержать и какие сценарии продаж возможны.

- Вестинг. Если слишком много токенов разблокируется рано, даже очень хороший продукт может получить сильное давление продавцов.

- Комьюнити. Причём оно должно понимать, зачем нужен токен, как он связан с продуктом и почему его не стоит воспринимать только как быстрый спекулятивный актив.

- Юридическую часть. Токен должен быть проверен с точки зрения юрисдикции, комплаенса и ограничений для разных рынков.

- Безопасность. Смарт-контракты, пул, механики распределения и админские права должны быть проверены до запуска, а не после первой возникшей проблемы.

- План после листинга. Что команда делает, если цена падает? Как объясняет волатильность? Какие данные отслеживает? Когда и с какими аргументами идёт на CEX?

Не всем проектам нужно выходить на DEX ASAP

Выход на DEX может помочь проекту, но только если токен уже готов к открытому рынку.

Если у токена пока нет понятной пользы, трейдеры будут воспринимать его как чистую спекуляцию. Если нет активного комьюнити, цену будут двигать случайные покупки и продажи. Если не хватает ликвидности, цена будет слишком резко реагировать даже на небольшие сделки. Если команда заранее не объяснила рынку, зачем нужен токен, любая просадка будет выглядеть как провал.

Самая опасная логика – «сначала залистимся, а потом разберёмся».

C токенами это уже не работает. Ошибки становятся публичными сразу: их видят холдеры, трейдеры, партнёры и будущие биржи. А восстановить доверие после неудачного старта намного сложнее, чем отложить листинг и выйти на рынок подготовленными.

Когда DEX – правильный шаг

DEX оправдан не как упрощение процесса, а как стратегический инструмент. Он нужен, чтобы проверить спрос, дать раннему сообществу доступ к токену и создать торговую историю – своего рода «портфолио» для будущих CEX.

Но главный кейс, когда токен уже интегрирован в продукт. Тогда листинг на DEX служит не спекуляциям, а экономике проекта: пользователи покупают, используют и создают органический спрос. В этом случае DEX – не дешёвая альтернатива, а закономерный этап перед выходом на CEX с подтверждённой ликвидностью и данными.

Какую историю вы выбираете?

DEX – не просто способ начать торги, а точка, после которой проект уже нельзя «доделывать по-тихой». С этого момента токен становится публичным активом: его обсуждают, сравнивают, продают, покупают и оценивают не по roadmap, а по поведению команды.

Поэтому главный вопрос перед листингом не «на какой DEX выйти», а какую историю проект хочет показать рынку в первые недели после запуска.

Историю хаотичного старта, где команда тушит пожары, объясняет падения и пытается догнать собственную токеномику? Или историю управляемого выхода, где понятны роли токена, логика распределения, работа с холдерами и следующий шаг к CEX?

DEX превращается в сильное преимущество проекта только тогда, когда он является частью продуманной стратегии, а не формальным отчётом о листинге ради галочки.

FAQs

Можно ли выйти на DEX вообще без денег?

Технически да. Создать пару на Uniswap или PancakeSwap можно почти бесплатно. Но «создать пару» и «запустить торги, которые не убьют проект» – разные вещи. Без нормальной ликвидности в пуле даже небольшая продажа может обрушить цену до уровня, с которого проект уже не оправится. Так что вопрос не «можно ли», а «стоит ли».

Сколько денег нужно на ликвидность?

Зависит от размера комьюнити, количества токенов в обращении после TGE, графика вестинга и ожидаемого давления продавцов. $10 000-30 000 в пуле – это эксперимент для маленького лаунча. Для проекта с амбициями и живым комьюнити речь обычно идёт о $300 000-700 000+. Это не роскошь, а гигиенический минимум, чтобы пул не развалился от первых продаж.

Деньги в пуле – это расход или инвестиция?

Ни то ни другое в чистом виде. Деньги не уходят бирже, а лежат в пуле и работают. Поставщики ликвидности получают комиссии с каждого обмена. Но это всё равно реальные средства под рыночным риском: если пользователи начнут массово продавать токен, из пула утекут стейблкоины, а останутся ваши же токены по упавшей цене.

Что будет, если заложить в пул мало ликвидности?

Низкая ликвидность в пуле приводит к тому, что любые сделки чрезмерно двигают цену. Последовательные продажи по $500 вызывают просадки на 5-8%, пугая сообщество. Покупатели уходят в ожидание минимума, холдеры фиксируют убытки, и рынок оценивает проект по негативной динамике, даже если сам продукт хорош.

Обязательно ли сначала выходить на DEX, потом на CEX?

Нет. Если у проекта уже есть сильное комьюнити, подтверждённый спрос и возможность выйти сразу на CEX, то лишний промежуточный этап на DEX может только навредить. Ранний старт без готовности к волатильности – это американские горки, которые вы точно не заказывали. DEX как первый шаг работает, когда нужно доказать рынку жизнеспособность токена и собрать торговую историю для будущей заявки на CEX.

Когда выход на DEX – правильное решение?

Когда у токена есть понятная роль внутри продукта. Например, им оплачивают функции сервиса, получают доступ к возможностям платформы или участвуют в управлении. В этом случае пользователи покупают токен не ради перепродажи, а потому что он им реально нужен. Это формирует органический спрос, сглаживает волатильность и создаёт ту самую торговую историю, которую CEX-биржи хотят видеть при подаче заявки.

Что самое опасное при выходе на DEX?

Логика «сначала залистимся, а потом разберёмся». После листинга цена, объёмы, падения, паника в чате становятся публичными. Восстановить доверие после провального старта в разы сложнее, чем отложить запуск на пару недель и выйти подготовленными.

Можно ли исправить ситуацию, если выход на DEX пошёл не по плану?

Можно, но это дорого и больно. Доливать ликвидность в падающий пул = тушить пожар деньгами. Объяснять комьюнити, почему цена упала на 40% за день, – это кризисный PR, к которому мало кто готов. Поэтому проще и дешевле не попадать в такую ситуацию, а заранее просчитать сценарии давления продавцов, подготовить план действий на случай просадки и выходить на рынок с запасом ликвидности, а не на минимуме.

Как мы помогли финтех-платформе стать децентрализованной и запуститься в пяти странах одновременно

Краудлендинговая платформа масштабируется быстрее, когда вместо банков, локальных лицензий и долгих регуляторных циклов использует блокчейн-модель. Мы разработали экономику для швейцарского финтех-проекта, где инвесторы напрямую финансируют компании, займы фиксируются токенами, а риски закрываются залогом, страхованием и сетью локальных агентов.

Когда продукт развивается, а токен нет: как аудит помогает перепрошить экономику криптопроекта

Токен теряет ценность, когда перестает быть частью продукта и остается только объектом для торговли. Аудит токеномики выявляет этот разрыв: проверяет, зачем токен нужен пользователям, как он создает спрос, как ведет себя на рынке и какие механики мешают ему работать как активу.

Почему HYPE выглядит сильнее большинства DeFi токенов и где заканчивается эта сила

HYPE – хороший пример того, как должна выглядеть токеномика, когда токен не живет отдельно от продукта, а встроен в его экономику. Но этот же кейс показывает и более важную вещь: даже рабочая модель с реальной выручкой и понятным спросом может оставаться зависимой от конкретных условий, а не обладать безусловным запасом прочности.