Экосистема богатеет, инвесторы нет. Почему рост Virtuals не приводит к росту ценности $VIRTUAL

Как Virtuals создали модель, где экосистема процветает, а инвесторы остаются в минусе. И почему эта история – не исключение, а симптом системной проблемы всего AI-криптосектора.

Virtuals создал идеальную машину по зарабатыванию денег... для самих разработчиков и ботоводов. Пока протокол бьет рекорды по активности, токен VIRTUAL превратился в декорацию. Разбираем, как шикарная экосистема стала ловушкой для долгосрочных держателей и почему хайп больше не равен профиту.

Декабрь 2024. AI-сектор перегрет хайпом: 90% проектов – пустышки

В то время как многие криптопроекты существовали лишь на красивых слайдах, Virtuals уже предлагали функционирующий продукт – экосистему для создания и монетизации ИИ-агентов.

Механика была элегантной: каждый новый агент запускался через токен VIRTUAL, торговался в паре с ним и тем самым увеличивал зону его применения. Для рынка это было почти идеальное попадание в product-market fit.

Казалось, цена обречена расти:

- агенты множатся – VIRTUAL становится нужнее;

- аудитория растет – спрос подогревается;

- экосистема разрастается – и вся ее ценность стекается прямо в токен.

Проект вполне логично стал лидером AI-нарратива. Его пик выше $5 в начале 2025 года лишь подтвердил реноме «голубой фишки» этого сектора.

На этом фоне инвесторы совершили классическую ошибку. Они блистательно разобрались в продуктовой составляющей, но проигнорировали экономическую. Главным уроком истории Virtuals стало осознание того, что работающий протокол и растущий токен – разные вселенные.

Рынок наглядно показал, что хайп вокруг продукта не гарантирует роста его монеты, а успех в метриках не всегда равен прибыли в кошельках инвесторов.

На крипторынке путают полезность токена и его способность удерживать стоимость

У VIRTUAL с полезностью все в порядке – он действительно подвязан к экономике агентов. Но наличие спроса на токен внутри системы еще не гарантирует, что держатель получит долю от роста самого бизнеса.

В традиционном мире акционер претендует на прибыль компании, в случае с Virtuals же такой прямой связи нет. Да, есть buyback-and-burn, да, часть комиссий идет на выкуп, да, агентские токены привязаны к VIRTUAL. Но все это лишь косвенные механизмы. Они создают иллюзию движения цены вслед за выручкой, но не обеспечивают прямого участия держателя в денежном потоке.

По сути, Virtuals выстроил работающую и прибыльную экосистему, где деньги зарабатывает продукт, а не токен. И в этом разрыве между успехом протокола и доходом инвестора ломается изначальная инвестиционная логика.

Рынок по-прежнему оценивает полезность, но не учитывает, что эта полезность работает скорее на саму платформу, чем на ее держателей.

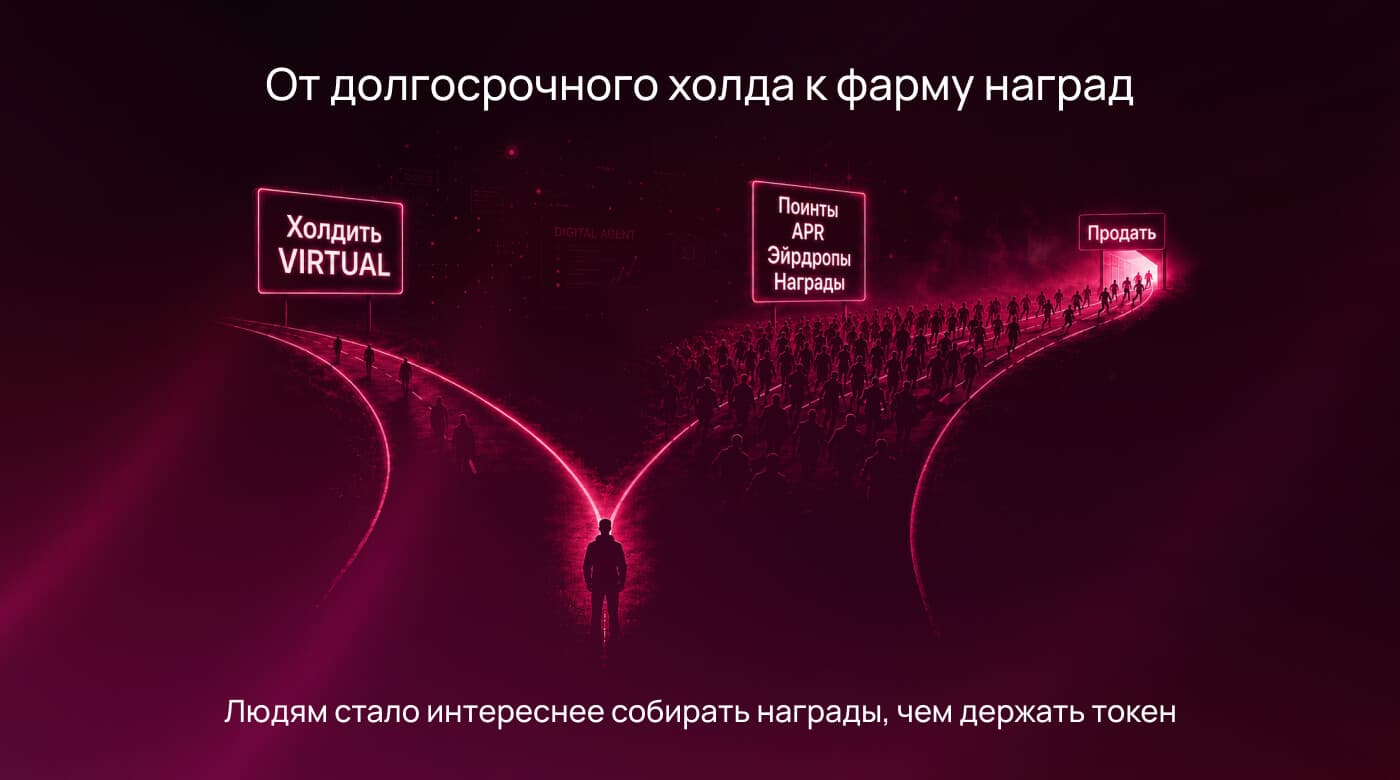

Экономика участия ≠ экономика владения

Перелом пришел с внедрением Virgen Pointsи veVIRTUAL. С этого момента пользователи приходят в экосистему не ради самого VIRTUAL, а ради наград: баллов, доступа к новым запускам, будущих дропов и повышенной доходности. Внешне это выглядит как рост спроса на токен. Но внутренняя механика здесь принципиально иная.

Инвестор покупает актив, веря в его долгосрочный потенциал. Фармер покупает тот же актив исключительно как пропуск к награде. Как только награда получена, билет теряет смысл, и токен мгновенно уходит в продажу. Это две принципиально разные модели поведения с диаметрально противоположными последствиями для цены.

В итоге мы видим бурлящую экосистему, но большая часть этой активности – транзакционная, а не капитальная. Люди не становятся совладельцами экономики, а арендуют в ней место на время кампании.

Вот почему любой всплеск активности почти гарантированно оборачивается волной распродаж.

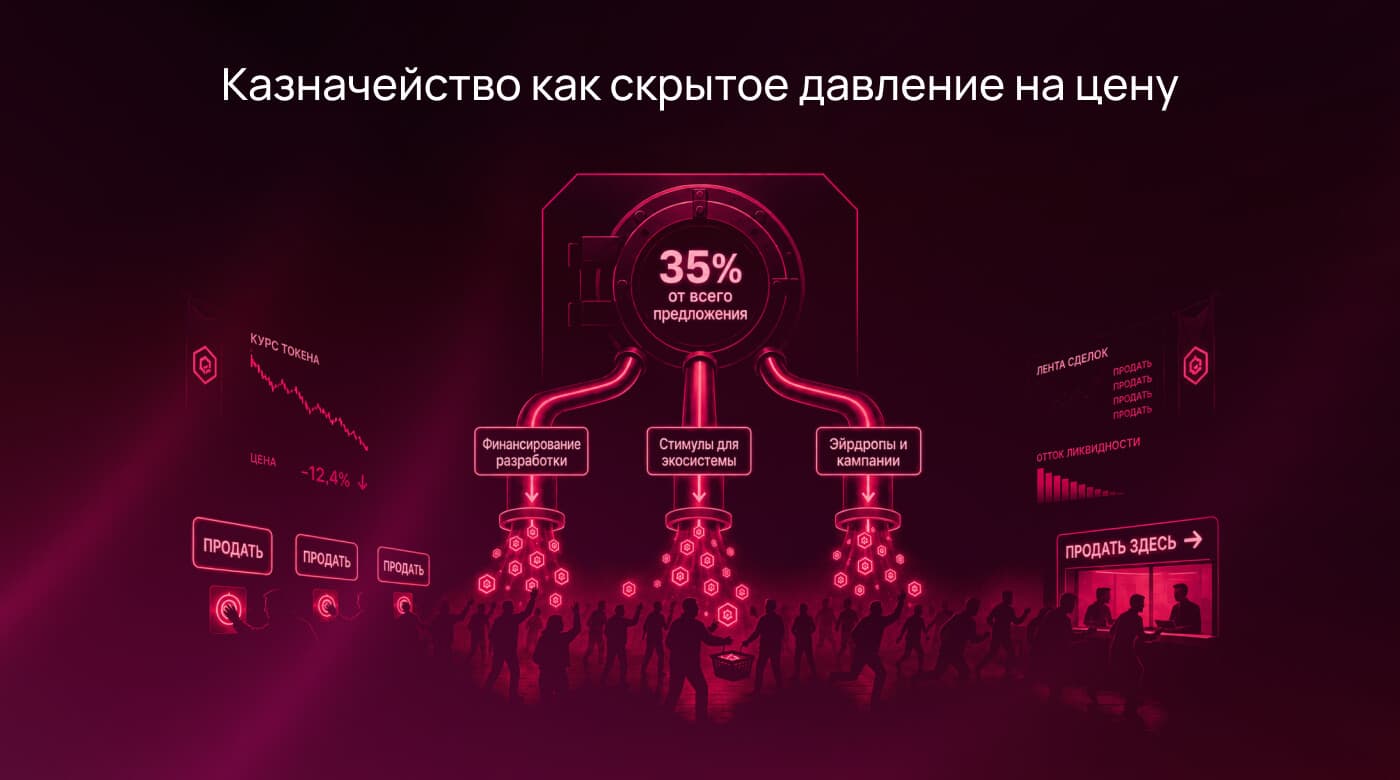

Как казначейство Virtuals создает скрытое давление на цену

Согласно официальной токеномике проекта, 35% всего предложения (или 350 миллионов токенов из миллиарда) находится в распоряжении экосистемного казначейства DAO. Эти средства предназначены для стимулирования роста, программ вознаграждений и развития платформы.

И вроде бы это выглядит даже выигрышно: у проекта нет классической инфляции, многолетних разлоков у фондов, венчурных инвесторов, способных одномоментно обрушить рынок. Но эта кажущаяся безопасность создает проблему иного рода.

Когда стимулы становятся главным двигателем экосистемы, казначейство превращается в источник постоянного потенциального давления на цену.

Каждая новая программа лояльности, кампания и награда требуют новых токенов. Формально это не инфляция, но по своему экономическому эффекту она от нее почти неотличима.

Теперь рынок оценивает не просто спрос на VIRTUAL, а компетентность DAO. Инвестор, покупая токен, автоматически подписывается на управленческий риск: казначейство может продолжить заливать рынок стимулами, размывая ценность актива. И никакой страховки от этого нет.

Есть одна метрика, которую Virtuals предпочитают не афишировать

В 2025 году, когда хайп вокруг AI-агентов пошел на спад, доходы протокола обрушились на 96% всего за полгода. И это уже не просто снижение активности, а практически полное исчезновение прежних денежных потоков.

Экономика Virtuals оказалась завязана не на продукт, а на настроение отрасли. Пока все верят в проект – деньги есть. Как только вера угасает – деньги уходят.

А если значительная часть активности держится не на реальном спросе на токен, а на искусственных стимулах, то прекращение стимулов автоматически означает отток ликвидности. А следом за ликвидностью уходит и цена.

Почему все это не делает VIRTUAL бесполезным

Было бы ошибкой сделать из этой истории вывод, что VIRTUAL – очередной бесполезный криптоактив, существующий лишь ради спекуляций.

Многие криптопроекты могут убрать свой токен из системы, и пользователи почти не заметят разницы. Продукт продолжит работать, комиссии будут собираться, а бизнес – существовать. В случае с Virtuals такой сценарий представить сложно.

Проблема VIRTUAL не в отсутствии полезности, а в том, что полезность и инвестиционная ценность – вещи разные.

Токен может быть нужен экосистеме. Может участвовать в ее работе и обслуживать тысячи транзакций и миллионы долларов оборота.

Но этого все еще недостаточно, если механизмы распределения создаваемой стоимости работают слабее, чем механизмы ее создания.

Этот случай не уникален

Virtuals стал лишь самым заметным, но далеко не единственным примером гораздо более широкой проблемы.

В недавнем исследованииPaper Agents, Paper Gains: An Empirical Analysis of DeFi Investment Agents авторы проанализировали более 1900 AI-криптопроектов и обнаружили, что во многих случаях прибыль концентрируется у разработчиков, казначейств и крупнейших участников, тогда как большинство держателей токенов остаются в убытке.

Вердикт: топ-1% кошельков получил более 81% всей прибыли сектора, а совокупные потери остальных держателей превысили $190 млн. При этом среднее снижение стоимости токенов от исторических максимумов составило около 93%.

И нет, проблема не в том, что AI-агенты не работают. Технология действительно развивается, агенты выполняют задачи, протоколы приносят доход. Просто отрасль пока не научилась связывать успех продукта с благосостоянием держателя токена.

В этом смысле кейс Virtuals – тревожный симптом системы, которая создает ценность, но не умеет справедливо распределять ее между теми, кто эту ценность поддерживает.

Когда продукт развивается, а токен нет: как аудит помогает перепрошить экономику криптопроекта

Токен теряет ценность, когда перестает быть частью продукта и остается только объектом для торговли. Аудит токеномики выявляет этот разрыв: проверяет, зачем токен нужен пользователям, как он создает спрос, как ведет себя на рынке и какие механики мешают ему работать как активу.

Почему HYPE выглядит сильнее большинства DeFi токенов и где заканчивается эта сила

HYPE – хороший пример того, как должна выглядеть токеномика, когда токен не живет отдельно от продукта, а встроен в его экономику. Но этот же кейс показывает и более важную вещь: даже рабочая модель с реальной выручкой и понятным спросом может оставаться зависимой от конкретных условий, а не обладать безусловным запасом прочности.

Хватит сжигать токены: главный миф криптовалют, который разрушает проекты

Когда криптопроект теряет позиции, у команды возникает соблазн сжечь часть токенов и объявить о дефляции. Логика кажется железной: меньше предложение – выше цена. Но по факту дефляция не спасает слабые проекты, а добивает их: душит оборот, отпугивает пользователей и превращает токен в мёртвый актив. Почему? Рассказываем в новом материале.